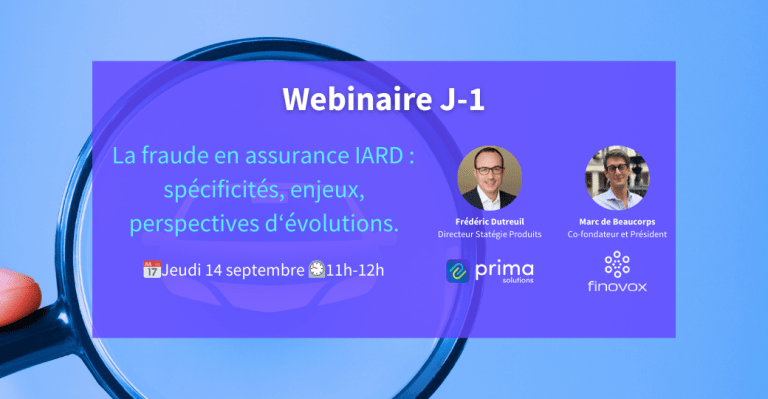

Webinar sur la fraude en assurances santé et prévoyance : quelles stratégies efficaces à chaque étape du parcours client ?

Connectez-vous le mardi 26 mars et découvrez plusieurs cas concrets avec Prima L&H et Finovox pour lutter contre la fraude en assurances santé et prévoyance.